极速体育直播吧NBA选秀_极速体育直播吧nba英超致力于为客户定制动物能量饲料、生物发酵饲料、生物质颗粒燃料、生物有机肥、玉米深加工、预拌粉等整厂个性化解决方案。 13961106628

时间: 2024-02-15 14:35:17 | 作者: 极速体育直播吧NBA选秀

菜籽粕是重要的蛋白原料,在水产和禽料中有较多运用,其现货基础良好,成熟度高。自2012年菜籽粕期货在郑商所上市以来,市场参与活跃,期货运行平稳,如今推出场内期权能更好的服务实体经济,为油脂油料上下游公司可以提供了精细化风险管理的新选择,以及优化库存管理的新方式。

菜籽粕行情预判:全球菜籽减产已成定局,国内菜籽供应的减少,需求同步下滑,菜粕上涨动力不强劲,需要豆粕带动,短期来看仍在弱势震荡格局,长期一方面需确定中国采购美豆方式,另一方面要看生猪疫情的恢复情况。

策略:若中国确定大量采购美豆,叠加需求没有亮点,则国内供应压力过大,价格下方依然有空间。期权策略选择上可以再一次进行选择买入认沽熊市价差期权组合,由于当前菜粕期货5月合约价格小于2500元/吨,则下方的行权间距为25元/吨,策略构建为买入行权价2225的5月合约的菜粕看跌期权,同时卖出行权价2150的5月合约的菜粕看跌期权,构建买入认沽熊市价差期权组合。(模拟策略的参数:波动率水平11.65%,利率3%)

2020年1月16日,菜籽粕期权合约将在郑州商品交易所正式挂牌交易。菜籽粕是重要的蛋白原料,在水产和禽料中有较多运用,其现货基础良好,成熟度高。自2012年菜籽粕期货在郑商所上市以来,市场参与活跃,期货运行平稳,如今推出场内期权能更好的服务实体经济,为油脂油料上下游公司可以提供了精细化风险管理的新选择,以及优化库存管理的新方式。

场内期权相比于场外期权,成交量更大且流动性更加充裕,市场定价也更加合理。上市场内期权能够更好的降低买卖双方的交易成本和风险,结合菜籽粕期货的运用可以为投资者提供风险管理的“双保险”。

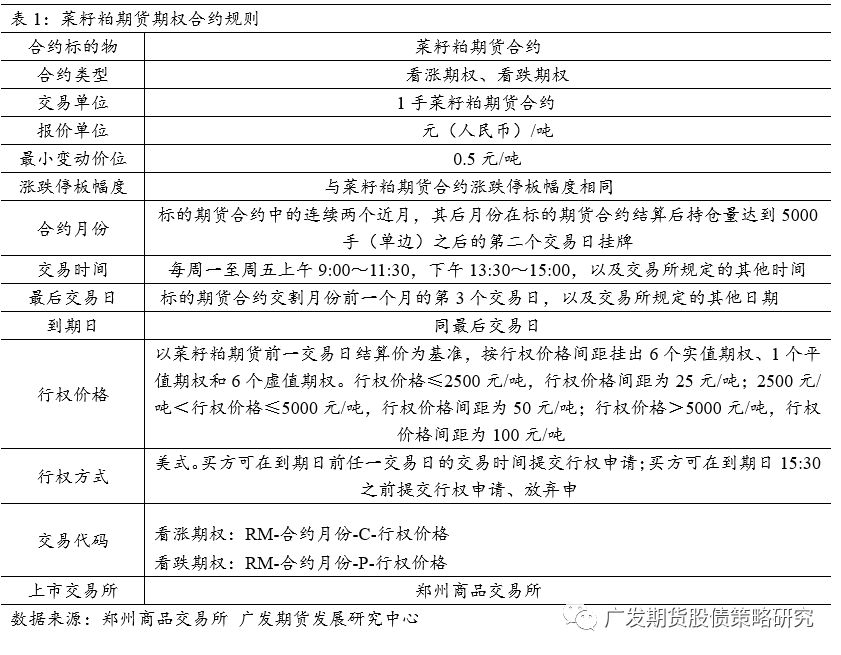

菜籽粕期权的最小变动价位设置为0.5元/吨,而对应的菜籽粕期货合约的最小变动价位为1元/吨,两者的比值为1/2,这里最大限度地考虑了市场流动性和价格连续性的影响因素。当前国际上大多上市的期权和其对应的期货标的最小变动价位比值在0.2-0.5之间,所以菜籽粕期权最小变动价位的设置和主流品种是存在一致性的。

菜籽粕期权的涨跌停板幅度和菜籽粕期货合约的涨跌停板幅度相同,幅度相同,指的是浮动的绝对值相同,而不是比例一致。而当期权价格小于停板幅度时,跌停板价格取期权合约的最小变动价位,即0.5。

菜籽粕期权选择交割月前一个月的第三个交易日为期权的到期日,这种设置与郑商所白糖、棉花、PTA、甲醇期权的设置是一致的,有利于投资者熟悉和掌握,更有助于会员单位到期集中处理。期权到期日接近标的期货交割月,有利于企业利用期权工具管理风险,但同时在交割月前一个月的限仓额度调整前到期,能够尽可能的防止对期货交割月运行带来风险。

行权价格间距和行权价格的比值稳定在1%-2%之间,首先这种设计是符合国际成熟市场的设计,主要权衡了市场流动性和连续性的考虑。如果价格间距过大,投资者的观点无法准确表达,可能难以找到一个符合自己心理价格的期权合约,然而过于密集的话,则没有办法获得很好的流动性,撮合的过程中,买卖价格之间差异可能过大,因此当前设计是符合市场需求的。

菜籽粕期权挂牌逻辑为挂出两个近月,以及标的期货合约持仓量超过5000手(单边)的活跃月份,首日看涨期权和看跌期权各挂出13个合约(即6个实值、1个平值和6个虚值的行权价格),能够覆盖次日标的期货合约价格的波动范围。没有挂出所有月份,主要因为许多月份合约交易并不活跃,一种原因是不利于投资者做出准确的选择,另一方面也是对系统无谓的占用。

菜籽粕期权行权方式为美式,根据其他品种的运行经验,市场存在提前行权的需求,因此美式能够很好的满足更多市场的意愿。一是当权利金与期货价格会出现背离时,市场参与者能够最终靠行权调整价格关系,有助于合约价格处在合理水平;二是商品期权一般为实物交割,提前行权能够更好的降低期权到期集中行权对标的市场运行的影响。

油菜籽经过机械压榨提取油脂后的残渣称为菜籽饼。菜籽饼通常有两种:一种是没有漫出车间的小型油厂,使用小型或95型及200型榨油机压榨后得到的菜籽饼,含油率一般在5-8%,个别可达到10%,可直接销售给饲料养殖企业,但由于含油量过高,销售价格一般低于菜籽粕;另一种是目前国内绝大多数油厂使用202型或338型预压榨榨油机榨油后得到的菜籽饼,通常称做预榨菜籽饼,含油率一般在15-18%。预榨菜籽饼由于含油率高,只是生产的全部过程中的中间产品,油厂通常会直接输送到浸出车间进一步提取剩余油脂,菜籽饼浸出提油后的残渣称为菜籽粕。菜籽粕一般呈黄色或浅褐色,形状为碎片或粗粉末并夹杂小颗粒。

菜籽粕的主要成分为蛋白质,粗蛋白含量在35%-40%,是重要的饲料蛋白来源,菜籽蛋白效价为3-5,高于大豆蛋白,与其他油料粕相比,菜籽粕中的含硫氨基酸含量最高,其次蛋氨酸、赖氨酸含量也比较高。同时菜籽粕含有超过20%的碳水化合物,可作为动物饲料的部分能量来源。除此之外,菜籽粕中还有丰富的矿物质和维生素。

菜籽粕在水产饲料当中运用最为广泛,其用量占到菜籽粕产量的一半以上,由于其蛋白质氨基酸组成合理,价格实惠公道,在家禽饲料、猪饲料和反刍动物饲料中也都得到使用。

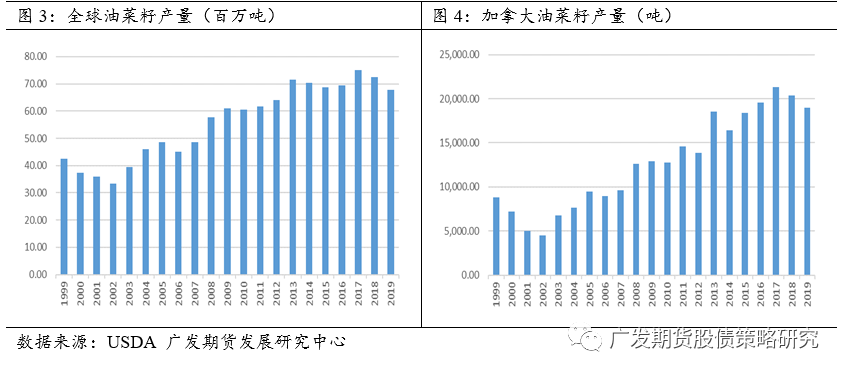

根据近十年我国菜籽供应情况去看,我国菜籽市场对进口菜籽的依赖度在逐步的提升。自08/09年度以来,国产菜籽供应量不断减少,而进口菜籽在逐渐攀升,截至到19/20年度,国内菜籽年产量稳定在500万吨左右,进口量在300-400万吨。且由于国产菜籽多以小榨加工,菜籽收购价格较高,菜籽油价格也较高,因此市场分析更多关注进口油菜籽价格。

根据USDA多个方面数据显示,2019/20年度全球菜籽预计减产至6772万吨,较上一年度减少6.42%,同时期末库存下滑19.59%至669万吨。加拿大是我国主要的菜籽进口国,也是全球菜籽出口第一大国,根据加拿大统计局去年12月发布的产量报告来看,由于播种面积减少,天气及虫害问题,2019年加拿大菜籽减产8.3%至1864.9万吨。然而尽管加拿大产量下滑,但由于中加存在政治分歧,我国进口大幅缩减,加拿大菜籽库存预计仍是十分充裕的。加拿大菜籽进口减少,导致缺口部分由俄罗斯、澳大利亚、乌克兰等国填补,但这些国家本身体量比较小,因此所能给予的补充相当有限。

菜粕是一种重要的饲料蛋白原料,在水产饲料使用中最为广泛,菜粕最主要需求是用于水产饲料生产,占总产量的一半以上,在鱼类养殖的配合饲料中菜籽粕的添加量可达到30-40%,部分养殖户甚至直接将菜粕用来喂鱼。其次在家禽、猪以及反刍动物饲料中也有使用,但是由于菜粕含有有毒有害于人体健康的物质,在畜牧养殖中菜粕使用量有限;一般幼雏不会使用菜粕,鸭饲料中菜籽粕用量在10-15%,肉鸡用量在10%以下,蛋鸡以及种鸡在8%左右,未经脱毒处理的菜粕在猪饲料中在5%以下,母猪控制在3%以下,菜粕对牛羊的适口性差,使用极少。

尽管全球菜籽面临减产格局,但受限于中加政治环境,国内菜籽进口无法正常放开,国内菜籽进口大幅度减少。当前正值水产淡季,油厂开机率低,菜粕库存不断下降,整体消费不佳的情况仍在延续。目前大部分油厂转榨大豆,菜籽产能利用率处于历史低位,叠加葵花籽粕替代,豆粕价格低位,菜粕上方压力较大。

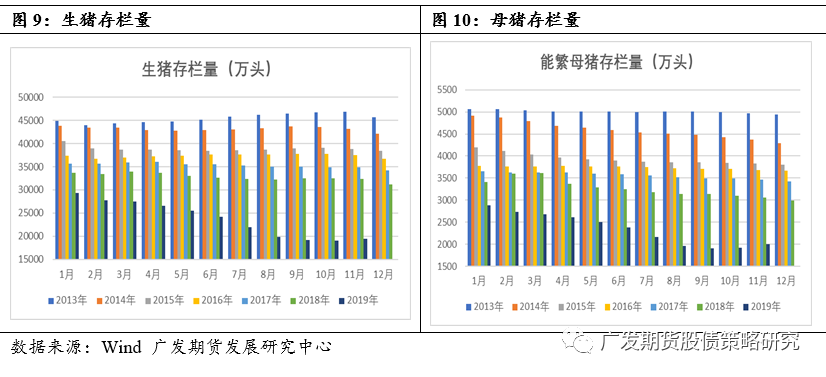

当前粕类市场最大的不确定性来自两点,一是中美第一阶段采购协议如何签订,二是生猪疫情何时缓解。

首先,怎么样做采购。中国目前有两种选择,第一是依据市场需求来做采购,这里需要考虑到美国农产品有没有竞争力;第二是国家政策性强制采购,这样的形式更符合美国的愿望。就大豆来说,若按照市场需求来做采购,美国大豆将面临来自南美市场的竞争,以及中国需求下滑的问题,从目前市场行情报价来看,美豆贴水并不具备很强的竞争力,且在美盘下滑,成本累积的过程中,美豆没有很大的价格下调空间。另外从时间窗口来看,南美豆从2月份开始将陆续上市,届时来自南美大豆的压力不可小觑,如果油厂仍依据利润采购,则美豆可售出量十分有限。因此,具体协议的签订需要涉及到必须采购的美豆数量,只有如此对于美豆才是可靠的价格保障。

第二,农业部虽然对生猪市场有很乐观预估,认为2020年底有望恢复到疫情前80%的存栏,但事情仍有较大的不确定性。在如何防控疫情这一环节,目前仍没有有效措施,规模化企业建立了高成本的防控设施和体系,但对于散户而言,风险是无法规避的,稳定的饲养环境在有效疫苗出来之前是不存在的,因此散户更多还是博弈短期行情,无法带来有效的存栏增量。预计上半年生猪存栏难有明显恢复,且梅雨季节,南方仍有疫情再度爆发的可能性,所以市场更多希望放在下半年甚至2021年。

从当前形势来看,一方面要关注商品猪转母猪的速度,另一方面也要关注母猪存栏的增速。母猪从出生到生育需要一年左右时间,明年生猪产能的增量更多仍依靠商品猪转母猪的数量。另外,压栏现象也会继续维持,但对于饲料消费来说,无法带来更多同比增量。2020年,猪料消费上半年仍为同比下滑预期,但下半年有望企稳好转,全年预计仍会同比下滑。

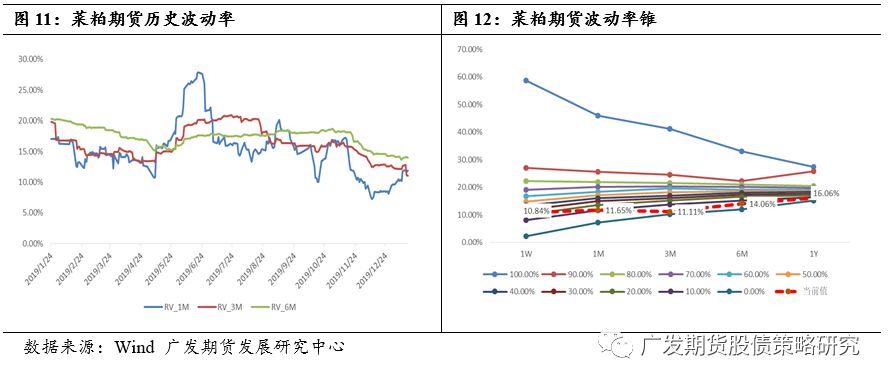

波动率方面,截至2020年1月14日,菜粕期货30天历史波动率为11.65%,90天历史波动率为11.11%,180天历史波动率为14.06%,均处于历史低位水平。从波动率锥情况去看,波动率处于历史分位数的20%以下,基于波动率均值回复的特性,后市菜粕波动率有望上升。

由于豆粕和菜粕联动性较强,同涨同跌的现象较为显著。因此,首日策略选择菜粕期权交易可以参照豆粕期权当前的市场特征。截至2020年1月14日,豆粕期货5月合约M2005收于2659元/吨,执行价格2800的看涨期权合约集中度较大,执行价格2700的看跌期权持仓量和成交量均较大,市场多空双方短期在2700附近展开激烈地博弈,从豆粕期权的隐含偏度来看,当前看涨期权的隐波溢价较高,而看跌期权部分的隐波较低,隐含偏度较低预示后市豆粕发生尾部风险概率可能性较小,持续做空力量或有所减弱。

基于当前豆粕期权市场特征,菜粕期权首日上市的隐波特征或与豆粕期权隐波特征相似,因此,基于基本面的研判,结合波动率特征和品种波动特性。首日策略建议如下:

若中国确定大量采购美豆,叠加需求没有亮点,则国内供应压力过大,价格下方依然有空间。期权策略选择上可以再一次进行选择买入认沽熊市价差期权组合,由于当前菜粕期货5月合约价格小于2500元/吨,则下方的行权间距为25元/吨,策略构建为买入行权价2225的5月合约的菜粕看跌期权,同时卖出行权价2150的5月合约的菜粕看跌期权,构建买入认沽熊市价差期权组合。(模拟策略的参数:波动率水平11.65%,利率3%)

关于我们

极速体育直播吧nba(简称:良友股份)始创于2003年,位于苏浙皖交界的江苏省溧阳高新区内,占地...

联系我们

Copyright © 极速体育直播吧NBA选秀_极速体育直播吧nba英超 版权所有 网站地图 苏ICP备2021039394号-1友情链接: 极速体育直播吧nba | 极速体育直播吧NBA选秀 | 极速体育直播吧nba英超